Dette publique: La stabilité du Bénin confirmée

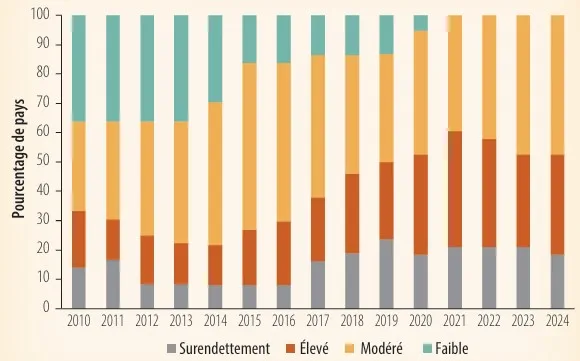

Economie Classification du risque de surendettement, 2010-2024

Classification du risque de surendettement, 2010-2024

Alors que plus de la moitié des pays d’Afrique

subsaharienne font face à un risque élevé de surendettement ou sont déjà

surendettés, le Bénin se distingue par une gestion proactive de sa dette. C’est

l’un des enseignements clés du rapport 2025 de la Banque mondiale sur

l’évaluation des politiques et institutions en Afrique.

Par Babylas ATINKPAHOUN, le 28 juil. 2025 à 08h19 Durée 3 min.

La question de la dette publique revient au centre des préoccupations macroéconomiques sur le continent africain. Après une décennie de hausse continue des niveaux d’endettement, la Banque mondiale tire la sonnette d’alarme. 53 % des pays d’Afrique subsaharienne sont désormais classés comme à risque élevé de surendettement ou déjà surendettés, contre seulement 25 % en 2012. Ce chiffre avait même atteint 61 % au plus fort de la crise en 2021. Dans ce contexte régional tendu, le Bénin se démarque positivement. Grâce à une stratégie rigoureuse de gestion de sa dette, le pays a entrepris des actions ciblées pour réduire la pression sur ses finances publiques, améliorer son profil de remboursement et maintenir la confiance des marchés. Selon le rapport, le Bénin se classe premier avec une note de 4,5 sur la politique et la gestion de la dette aux côtés de la Côte d’Ivoire et devant tous les autres pays. Le pays a mis en place des stratégies d’endettement visant à privilégier les prêts concessionnels, moins coûteux, en s’interdisant les emprunts non concessionnels dans certains cas. Cette politique prudente, parfois appelée « plafond zéro », permet de limiter l’explosion des charges d’intérêts dans un contexte de resserrement des conditions financières mondiales. En janvier 2024, le Bénin a franchi une nouvelle étape en procédant à une opération sur le marché des passifs. Une levée de fonds de 500 millions Usd via euro-obligations et un prêt commercial de 500 millions d’euros, adossé à une garantie basée sur les politiques de la Banque mondiale. Une partie de ce montant, soit 250 millions d’euros, a été utilisée pour le rachat anticipé d’une dette arrivant à échéance en 2032, contribuant à lisser le calendrier de remboursement et à améliorer le profil global de la dette. Ces opérations, bien que techniquement complexes, traduisent la maturité croissante du pays en matière de gestion macroéconomique et budgétaire. À l’image de la Côte d’Ivoire, le Bénin s’affirme aujourd’hui comme un acteur crédible sur les marchés internationaux, capable de manœuvrer avec précision dans des environnements financiers exigeants.

Mur de la dette

Le contraste est saisissant. À l’échelle de la région,

plusieurs pays connaissent une situation critique. Le Ghana, la Zambie et le

Tchad ont déjà restructuré leur dette dans le cadre du Cadre commun du G20 et

l’Éthiopie a entamé des discussions pour rééchelonner 8,4 milliards Usd de

créances, avec à la clé un allègement de 2,5 milliards sur la période

2023–2028. Dans d’autres cas, comme celui du Kenya, le refinancement de dettes

arrivant à échéance s’est soldé par des taux d’intérêt plus élevés (+400 points

de base en 2024), illustrant le coût élevé de l’endettement dans un contexte de

liquidité internationale restreinte. Le rapport de la Banque mondiale insiste

également sur la transparence dans la gestion de la dette comme levier de

performance. Certains pays, à l’image du Togo, du Burundi ou du Cameroun, ont

récemment adopté des réformes ambitieuses pour mieux encadrer la dette des

entreprises publiques, en imposant des obligations de publication ou des

plafonds d’endettement.

De son côté, le Bénin a régulièrement publié ses stratégies de gestion de la dette et ses plans d’emprunt annuels, renforçant la lisibilité de sa politique financière auprès des bailleurs de fonds. Ce niveau de transparence favorise une meilleure notation dans les évaluations de la Country policy and institutional assessment (Cpia), l’un des indicateurs clés utilisés par les partenaires techniques et financiers pour calibrer leur aide. Autre tendance majeure soulignée dans le rapport est la montée en puissance des institutions multilatérales comme source de financement du développement. Entre 2012 et 2023, les apports nets de dette multilatérale aux pays éligibles à l’aide de l’Ida sont passés de 6 à 20 milliards de dollars. En revanche, les créanciers bilatéraux et privés ont largement réduit leur exposition dans la région. Pour les États, cela implique une dépendance accrue vis-à-vis des financements concessionnels, avec pour corollaire la nécessité de maîtriser davantage les niveaux d’endettement pour rester éligibles à ces conditions préférentielles. Pour la Banque mondiale, les efforts récents en matière de consolidation budgétaire et de restructuration sont encourageants, mais insuffisants à moyen terme. Les pressions demeurent fortes : échéances obligataires lourdes, contraction de l’aide étrangère, volatilité des taux.

Articles Similaires

-

Finance à impact: La Cdc Bénin mise sur le leadership et l'entrepreneuriat féminin

09 mars 2026 02:12:24

-

Appui de la Banque africaine de développement au Bénin: 330 000 dollars pour soutenir les Pme

09 mars 2026 02:08:00

-

Politique monétaire dans l'Uemoa: Baisse des taux directeurs pour soutenir l'économie

06 mars 2026 07:05:02

-

Recherche agricole au Bénin: Acteurs publics, scientifiques et producteurs en conclave pour des solutions concrètes

05 mars 2026 01:47:44

-

Marchés agricoles: Des prix globalement en baisse, des disparités persistantes

04 mars 2026 11:02:09

-

Production et installation de la saison sèche: Les nouvelles stratégies d'adaptation

04 mars 2026 07:20:52

- Voir plus