Maîtrise des dépenses fiscales: Un levier stratégique pour préserver l’équilibre budgétaire

Economie Dans un contexte marqué par des contraintes budgétaires croissantes, la maîtrise des dépenses fiscales pourrait renforcer durablement la capacité de l’Etat à financer ses politiques publiques

Dans un contexte marqué par des contraintes budgétaires croissantes, la maîtrise des dépenses fiscales pourrait renforcer durablement la capacité de l’Etat à financer ses politiques publiques

La politique fiscale du Bénin entre dans une phase charnière, marquée par un encadrement des dépenses fiscales. Au-delà de la volonté affichée de préserver la soutenabilité des finances publiques, une vigilance accrue s’impose face à des fragilités structurelles susceptibles de peser sur l’équilibre budgétaire à moyen terme.

Par Claude Urbain PLAGBETO, le 22 janv. 2026 à 01h13 Durée 3 min.

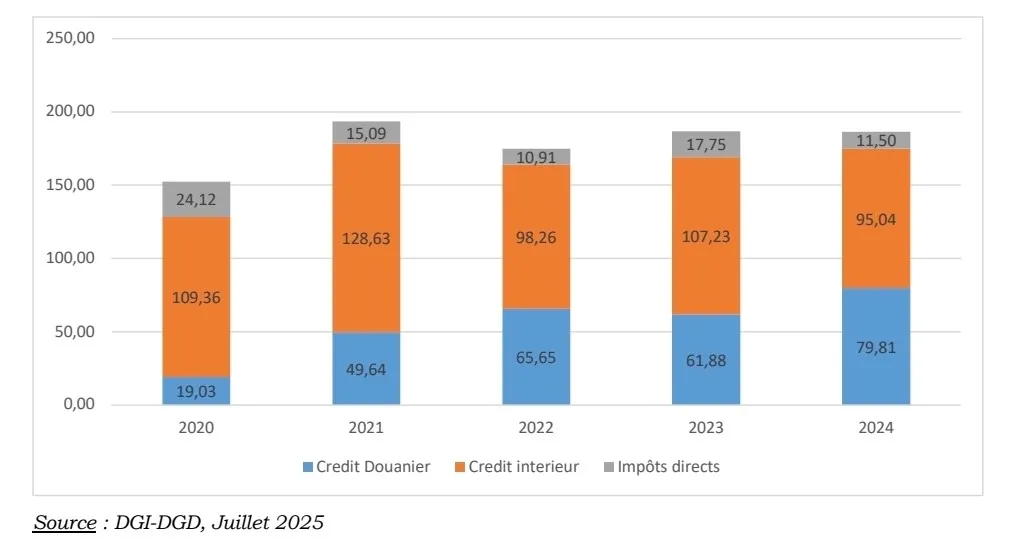

Les projections budgétaires traduisent une poursuite de la baisse des dépenses fiscales, évaluées à 175,96 milliards F Cfa en 2026 puis à 162,8 milliards F Cfa à l’horizon 2029, selon le Rapport d’évaluation des dépenses fiscales, édition 2024 (Mef, décembre 2025), annexé à la loi de finances gestion 2026. Cette trajectoire repose sur la consolidation des efforts de rationalisation engagés et sur une discipline renforcée dans l’octroi de nouveaux avantages fiscaux.

L’Etat béninois affiche ainsi l’ambition de réduire progressivement le coût budgétaire des mesures dérogatoires, sans remettre en cause leur rôle d’outil d’orientation économique. La baisse projetée procède davantage d’un recentrage sélectif des exonérations que d’un désengagement brutal, avec pour objectif d’en améliorer l’efficacité tout en libérant des marges de manœuvre budgétaires.

En 2024, les dépenses fiscales ont représenté 10,8 % des recettes fiscales contre 12,1 % en 2023 et jusqu’à 17,9 % en 2021. Rapportées au produit intérieur brut (Pib), elles s’établissent à 1,4 %, en recul par rapport aux niveaux observés entre 2021 et 2023. Cette évolution traduit les premiers effets tangibles de la stratégie de rationalisation engagée depuis la refonte du Code général des impôts en 2022 et qui a permis de réduire le nombre de mesures dérogatoires et d’en améliorer la lisibilité.

Une trajectoire encore fragile

La baisse observée reste toutefois en partie conjoncturelle. Elle s’explique notamment par la diminution de certaines exonérations de taxe sur la valeur ajoutée (Tva) portant sur les produits alimentaires de première nécessité, les médicaments ou encore certains avantages accordés aux entreprises agréées au Code des investissements. A l’inverse, des hausses sont enregistrées sur d’autres dispositifs, en particulier l’exonération de Tva et de droits de douane sur les véhicules neufs à quatre roues, ainsi que sur certaines mesures sectorielles agricoles et financières. Cela atténue l’ampleur du redressement global et rappelle la sensibilité de la trajectoire aux arbitrages sectoriels.

Malgré la tendance à la baisse, les dépenses fiscales continuent de peser sur l’espace budgétaire. En 2024, elles ont bénéficié en priorité aux institutions privées qui concentrent près de 80 % du total. Cette orientation confirme le soutien de l’Etat à l’investissement et à l’activité économique, mais elle soulève la question de l’arbitrage entre incitations fiscales et financement direct des politiques publiques.

Le rapport rappelle que ces mesures dérogatoires produisent des effets comparables à des dépenses de transfert, sans toujours être soumises au même niveau d’exigence que les dépenses budgétaires classiques en matière d’efficacité, de ciblage et d’évaluation. Le principal risque réside dans un effet d’éviction, où des recettes fiscales non perçues limitent la capacité de l’Etat à investir dans les infrastructures, l’éducation, la santé ou la protection sociale, alors que les besoins demeurent élevés.

Conditions de réussite

La réalisation des projections budgétaires suppose une stricte limitation des exonérations accordées en dehors des grands codes fiscaux et sectoriels, ainsi qu’un alignement progressif sur les normes communautaires de l’Union économique et monétaire ouest-africaine (Uemoa). Elle implique également un renforcement des capacités administratives en matière de suivi, de contrôle et d’évaluation des dispositifs existants.

A défaut, le retour de pressions sectorielles ou de mesures conjoncturelles non maîtrisées pourrait inverser la tendance observée. Le rapport met en garde contre le risque d’une reconstitution progressive des niches fiscales, susceptible d’affaiblir les efforts de consolidation budgétaire.

A moyen terme, la soutenabilité de la fiscalité béninoise dépendra moins de la multiplication de nouvelles exonérations que de la qualité de leur gouvernance. Toute mesure dérogatoire devra être fondée sur des objectifs clairement identifiés, mesurables et régulièrement réévalués, afin d’en apprécier le coût réel et l’impact socio-économique. La fiscalité est ainsi appelée à devenir un instrument sélectif et temporaire de politique économique et non un substitut durable à la dépense budgétaire.

Dans cette perspective, la consolidation du Système fiscal de référence et la publication régulière d’évaluations détaillées constituent des leviers essentiels de crédibilité. Ils conditionnent la capacité de l’Etat à concilier attractivité économique, équité fiscale et soutenabilité des finances publiques, dans un contexte de contraintes budgétaires croissantes et d’exigences accrues de transparence.

Articles Similaires

-

Finance à impact: La Cdc Bénin mise sur le leadership et l'entrepreneuriat féminin

09 mars 2026 02:12:24

-

Appui de la Banque africaine de développement au Bénin: 330 000 dollars pour soutenir les Pme

09 mars 2026 02:08:00

-

Politique monétaire dans l'Uemoa: Baisse des taux directeurs pour soutenir l'économie

06 mars 2026 07:05:02

-

Recherche agricole au Bénin: Acteurs publics, scientifiques et producteurs en conclave pour des solutions concrètes

05 mars 2026 01:47:44

-

Marchés agricoles: Des prix globalement en baisse, des disparités persistantes

04 mars 2026 11:02:09

-

Production et installation de la saison sèche: Les nouvelles stratégies d'adaptation

04 mars 2026 07:20:52

- Voir plus