Marché financier régional: Forte contraction des émissions de titres

Economie

Le marché financier de l’Union économique et monétaire ouest-africaine (Uemoa) a connu une évolution contrastée à fin 2025. Entre une forte contraction des émissions de titres publics, des coûts d’emprunt en baisse et une Bourse régionale globalement résiliente sur un an, la période sous revue illustre les arbitrages des Etats et la prudence des investisseurs dans un contexte économique encore marqué par des incertitudes.

Par Babylas ATINKPAHOUN, le 26 janv. 2026 à 09h48 Durée 3 min.

Les activités du marché financier régional de l’Uemoa ont enregistré une évolution contrastée à fin 2025, traduisant à la fois un ralentissement marqué des levées de ressources par les Etats et une dynamique globalement positive de la Bourse régionale sur un horizon annuel, selon les données de la Banque centrale des Etats de l’Afrique de l’Ouest. Sur le marché régional des titres publics, les Etats membres ont mobilisé un montant global de 484,8 milliards de F Cfa au cours du mois de novembre 2025. Ce niveau représente une chute spectaculaire de 1 003,9 milliards de F Cfa, soit une baisse de 67,4 % par rapport au mois d’octobre 2025, marqué par une activité exceptionnelle. Cette forte contraction s’explique principalement par l’absence totale d’opérations de syndication, après une mobilisation de 584,3 milliards de F Cfa sur ce compartiment le mois précédent. Dans le détail, les ressources levées en novembre 2025 sur le marché par adjudication se répartissent entre 277,5 milliards de F Cfa de bons du Trésor, représentant 57,2 % du total, et 207,3 milliards de F Cfa d’obligations du Trésor, soit 42,8 %. Comparativement à octobre 2025, les montants mobilisés par adjudication ont reculé de 419,5 milliards de F Cfa, correspondant à une contraction de 46,4 %. En glissement annuel, le volume global des émissions a également diminué de 222,2 milliards de F Cfa par rapport à novembre 2024. Malgré ce repli des émissions, la demande des investisseurs est restée soutenue. Le taux de couverture global des adjudications s’est renforcé pour atteindre 128,6 % en novembre 2025, contre 122,2 % un mois plus tôt, traduisant un appétit toujours solide pour les titres souverains de la zone. Autre signal positif, c’est la détente des coûts d’emprunt. Le taux d’intérêt moyen pondéré des bons du Trésor s’est replié de 11 points de base pour s’établir à 5,88 %, tandis que le rendement moyen pondéré des obligations a chuté de 175 points de base, à 7,58 %. En comparaison annuelle, les coûts de financement affichent également une amélioration, avec une baisse de 1 point de base pour les bons et de 53 points de base pour les obligations, confirmant une normalisation progressive des conditions financières dans la zone Uemoa. Aucune opération n’a par ailleurs été enregistrée sur les marchés financiers internationaux des capitaux durant la période sous revue.

Solide tendance

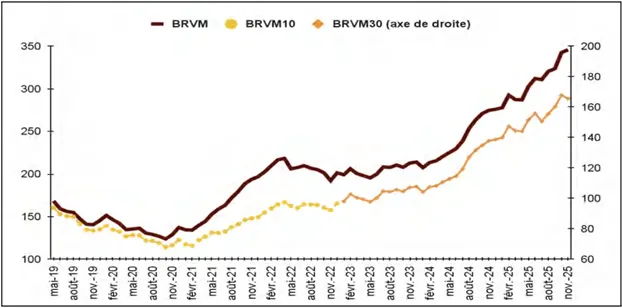

Sur le marché boursier régional, animé par la Bourse régionale des valeurs mobilières (Brvm), les indicateurs ont également évolué de manière contrastée. A fin novembre 2025, l’indice global Brvm Composite a progressé de 1,0 % par rapport à fin octobre, pour s’établir à 345,9 points, reflétant une performance positive de l’ensemble du marché. En revanche, l’indice Brvm 30, qui regroupe les trente valeurs les plus actives, a reculé de 1,3 %, à 165,6 points, traduisant des prises de bénéfices sur certaines grandes capitalisations. Cette tendance s’est poursuivie à court terme. A la date du 20 décembre 2025, les indices Brvm Composite et Brvm 30 se sont respectivement affaiblis de 0,6 % et 0,4 % par rapport à leur niveau de fin novembre. Toutefois, sur un horizon annuel, la Bourse régionale affiche une performance remarquable. En glissement annuel, les indices Brvm Composite et Brvm 30 se sont améliorés respectivement de 24,9 % et 20,4 % par rapport à la moyenne de novembre 2024, confirmant la solidité des tendances. La capitalisation boursière totale s’est ainsi renforcée de 16,8 % sur un an, pour atteindre 24 011,0 milliards de F Cfa. Cette progression est principalement portée par la forte hausse des indices sectoriels, notamment Industries (+119,4 %), Agriculture (+76,0 %), Distribution (+58,6 %), Finances (+43,8 %) et Transport (+5,7 %). La capitalisation du marché des actions a bondi de 32,0 % pour s’établir à 13 336,7 milliards de F Cfa, tandis que celle du marché obligataire a légèrement reculé de 2,1 %, à 10 674,3 milliards de F Cfa.

Articles Similaires

-

Prix des denrées sur le marchés urbains: Des tendance divergentes selon les localités

27 janv. 2026 07:10:28

-

Conditions de vie des ménages au Bénin: Accès à l’électricité en nette progression, la scolarisation en hausse

27 janv. 2026 07:07:28

-

Développement économique et investissement: Les ambitions des entreprises africaines au cur dun forum

26 janv. 2026 09:45:58

-

Loi de finances 2026: Les experts-comptables éclairés sur les nouvelles règles fiscales

23 janv. 2026 06:55:54

-

Sécurité alimentaire au Bénin: Une amélioration de l’offre sur les marchés

23 janv. 2026 06:48:44

-

Maîtrise des dépenses fiscales: Un levier stratégique pour préserver l’équilibre budgétaire

22 janv. 2026 01:13:07

- Voir plus